Straßenbeiträge

Straßenbeiträge

„Straßenausbaubeitrag“ (kurz: Straßenbeitrag) bedeutet, dass Kosten, die durch eine Baumaßnahme an einer Verkehrsanlage entstanden sind, auf anliegende Grundstücke verteilt werden. Nicht verwechseln darf man die Straßenbeiträge mit den Erschließungsbeiträgen. Straßenbeiträge werden erhoben, wenn eine bestehende Anlage ausgebaut bzw. erneuert wird. Erschließungsbeiträge werden erhoben, wenn eine Anlage gänzlich neu errichtet wird bzw. eine bestehende Anlage noch nicht endausgebaut ist. Ein nicht erfolgter Endausbau kann z. B. durch eine fehlende Straßenentwässerung oder Gehwege entstanden sein.

Es bestehen zwei Varianten der Straßenbeitragserhebung:

- Wiederkehrende Straßenbeiträge

- Einmalige Straßenbeiträge

Wiederkehrender Straßenbeitrag

Bei dieser Variante werden die beitragsfähigen Kosten abzüglich eines städtischen Anteils auf sämtliche Grundstücke (und folglich auf die Grundstückseigentümer) verteilt, die sich innerhalb des gleichen Abrechnungsgebietes befinden wie auch die erneuerte Anlage.

Einmaliger Straßenbeitrag

Bei dieser Variante werden die beitragsfähigen Kosten abzüglich eines städtischen Anteils lediglich auf die Grundstücke (und folglich auf die Grundstückseigentümer) verteilt, die an der erneuerten Anlage anliegen.

Die Hochschulstadt Idstein erhebt wiederkehrende Straßenbeiträge.

Rechtsgrundlage für die Erhebung der wiederkehrenden Straßenbeiträge?

Die Rechtsgrundlage auf Landesebene stellt das Hessische Kommunale Abgabengesetz (KAG) dar, insbesondere § 11a. Auf kommunaler Ebene trat am 01.01.2014 die Straßenbeitragssatzung der Stadt Idstein (WStrBS) in Kraft. Zudem wird jeder Beitragssatz (der für jedes Abrechnungsjahr und Abrechnungsgebiet berechnet wird) mittels einer Satzung von der Stadtverordnetenversammlung beschlossen.

Das Bundesverfassungsgericht hat zudem entschieden, dass die Erhebung von wiederkehrenden Straßenbeiträgen keinen Verstoß gegen das Grundgesetz darstellt (Beschluss v. 25.06.2014 – 1 BvR 2104/10).

Warum werden Straßenbeiträge erhoben?

Das kommunale Straßennetz inklusive der Wege und Plätze muss nicht nur unterhalten, sondern vielerorts auch erweitert oder erneuert werden.

Die Kosten solcher Umbau- und Erneuerungsmaßnahmen darf die Kommune auf die Grundstücke verteilen. Der Grund liegt in der Vorteilsannahme, die die Maßnahmen für die Grundstücke darstellen. Zum Beispiel kann ein neuer Asphalt eine geräuschreduzierende Wirkung aufweisen oder die Erneuerung bietet eine gefahrlosere Benutzung der Verkehrsanlage, da diese in einem sehr maroden Zustand war.

Wie sind die Abrechnungsgebiete festgelegt?

Folgende zwölf Abrechnungsgebiete sind in der Straßenbeitragssatzung festgelegt:

- Ortsbezirk Idstein-Kern

- Ortsbezirk Idstein-Dasbach

- Ortsbezirk Idstein-Ehrenbach

- Ortsbezirk Idstein-Eschenhahn

- Ortsbezirk Idstein-Heftrich

- Ortsbezirk Idstein-Kröftel

- Ortsbezirk Idstein-Lenzhahn

- Ortsbezirk Idstein-Niederauroff

- Ortsbezirk Idstein-Nieder- Oberrod

- Ortsbezirk Idstein-Oberauroff

- Ortsbezirk Idstein-Walsdorf

- Ortsbezirk Idstein-Wörsdorf

Welche Kosten muss die Kommune selbst tragen?

Nicht beitragsfähig (und somit nicht umlagefähig) sind Unterhaltungs- und Ausbesserungsarbeiten, wie etwa die Beseitigung von Schlaglöchern oder Frostaufbrüchen. Auch Kosten für umfangreichere Maßnahmen dürfen u. U. nicht auf die Grundstücke verteilt werden. Es kann z. B. sein, dass die Ausbesserung einer Straße (inkl. Unterbau) nicht beitragsfähig ist, wenn die Ausbesserung im Verhältnis der Gesamtgröße der Straße nur eine geringe Fläche betrifft. Eine Beitragsfähigkeit muss daher im Einzelfall geprüft werden. In einer grundsätzlich beitragsfähigen Maßnahme können einzelne Leistungen existieren, die von der Beitragsfähigkeit ausgeschlossen sind.

Sobald die beitragsfähigen Kosten feststehen, muss sich die Kommune grundsätzlich an der Tragung beteiligen, da auch der Allgemeinheit (also externe Personen, die die öffentlichen Verkehrsanlagen eines Abrechnungsgebietes nutzen, wie z. B. Durchgangsverkehr, Lieferanten usw.) der Vorteil der Baumaßnahmen zugutekommt. Der gesetzliche Mindestanteil der Kommune beträgt 25 %. Der Anteil wurde durch ein externes Ingenieurbüro berechnet und pauschal auf 35%, also 10 % mehr als die gesetzliche Mindestvorgabe, für alle Abrechnungsgebiete festgelegt.

Wer muss den Straßenbeitrag zahlen?

Beitragspflichtig ist derjenige, der zum Zeitpunkt der Bekanntgabe des Straßenbeitragsbescheides im Grundbuch als Eigentümer eingetragen ist. Dies bedeutet, dass ein Eigentümer auch für einen Zeitraum beitragspflichtig sein kann, zu dem dieser noch kein Eigentümer war. Beispiel (für das Abrechnungsjahr 2019): Sofern das zu belastende Grundstück am 05.02.2020 im Grundbuch auf den neuen Eigentümer umgeschrieben wurde und ihm der Beitragsbescheid danach (z. B. am 25.10.2020) bekanntgegeben (ihm zugeht) wird, ist dieser für das Abrechnungsjahr 2019 beitragspflichtig.

Im Rahmen der gesamtschuldnerischen Haftung ist es nicht notwendig, die Forderung an alle (Mit-)Eigentümer (Gesamtschuldner) zu richten oder die Forderung entsprechend aufzuteilen. Jeder (Mit-)Eigentümer eines Grundstücks bzw. eines Eigentumsanteils kann zur Zahlung der vollen Forderungshöhe herangezogen werden. Welcher (Mit-)Eigentümer als Schuldner zur Zahlung herangezogen wird, entscheidet sich anhand unterschiedlicher Kriterien. Zum Beispiel kann es sein, dass der (Mit-)Eigentümer herangezogen wird, der an erster Position im Grundbuch aufgeführt ist. Die Entscheidung könnte auch auf Basis „räumlicher Nähe“ getroffen werden. Dies geschieht in der Regel dann, wenn nur einer von mehreren (Mit-)Eigentümern in der Hochschulstadt Idstein gemeldet ist. Die Hochschulstadt Idstein macht im Rahmen der Straßenbeitragserhebung von dieser Möglichkeit Gebrauch und fordert den gesamten Straßenbeitrag immer nur bei einem der (Mit-)Eigentümer an. Der Schuldner kann den entsprechenden Anteil bei den weiteren (Mit-)Eigentümern auf dem Zivilrechtsweg einfordern.

Sofern ein Grundstück mit einem Erbbaurecht belastet ist, ist der Erbbauberechtigte beitragspflichtig.

Beim Kauf von Grundstücken sollte beachtet werden, dass bei dem Voreigentümer angeforderte, jedoch noch nicht gezahlte Straßenbeiträge als öffentliche Last auf dem Grundstück ruhen. Dies hat zur Folge, dass eine Zwangsvollstreckung in das neu erworbene Grundstück (oder Teileigentum) erfolgen kann, auch wenn die persönliche Beitragspflicht noch bei dem Voreigentümer liegt. Ein privatrechtlicher (Kauf-)Vertrag ist für das Außenverhältnis zwischen Vertragspartner und Behörde i. d. R. ohne Relevanz. Ob das Grundstück mit Straßenbeiträgen belastet ist, kann beim Bauamt der Hochschulstadt Idstein erfragt werden.

Welche Grundstücke sind von der Beitragserhebung befreit?

Um die Belastungen für Eigentümer, die Erschließungsbeiträge, Ausgleichszahlungen gem. Baugesetzbuch (BauGB) oder Kosten für die erstmalige Herstellung einer Straße (z. B. in einem Neubaugebiet) auf Grund eines Vertrages gezahlt haben, erträglicher zu machen, werden solche Grundstücke für einen Zeitraum von 25 Jahren bei der Erhebung wiederkehrender Straßenbeiträge verschont (§ 20 WStrBS).

Sofern ein Erschließungsvertrag mit einem Erschließungsträger vereinbart wurde, gilt als Verschonungsbeginn das Vertragsdatum, da dem Erschließungsträger erstmalig die Erschließungskosten aufgrund des Baus der Erschließungsanlagen entstehen. Der Umstand, dass Grundstücke bzw. Wohnungen von dem Erschließungsträger erworben werden (inkl. Erschließungskostenanteil) ist für einen Verschonungsanspruch irrelevant, da hier die Erschließungskosten lediglich „weitergereicht“ wurden und nicht erstmalig entstanden sind.

Wie wird der umlagefähige Aufwand berechnet?

Anhand des folgenden Beispiels möchten wir die Berechnung verdeutlichen:

Beitragsfähige Investitionskosten der Straßenerneuerung der X-Str.) 200.000,00 €

Abzüglich des städtischen Anteils (35 %) 70.000,00 €

Umlagefähige Kosten (65 %) 130.000,00 €

Die umlagefähigen Kosten werden nun auf sämtliche Grundstücke in dem Abrechnungsgebiet verteilt, in dem sich die X-Straße befindet.

Zwar werden nun auch die Eigentümer solcher Grundstücke an der Kostentragung beteiligt, die an Straßen anliegen, die im betreffenden Jahr nicht erneuert wurden. Die wiederkehrenden Straßenbeiträge werden jedoch aus städtischer Sicht als fairer angesehen, da im Vergleich zu den einmaligen Straßenbeiträgen, auf Grund der breiten Verteilung, keine sehr hohen Einzelbelastungen anfallen. Sofern in einem Kalenderjahr in einem der Abrechnungsgebiete keine Kosten anfallen, werden folglich für dieses Jahr auch keine Beiträge erhoben.

Wie wird die Anzahl der Vollgeschosse bestimmt?

Bei der Bestimmung der Vollgeschosszahlen wird satzungsgemäß unterschieden, ob ein Grundstück im Geltungsbereich eines Bebauungsplanes (beplanter Bereich - § 8 WStrBS) oder im unbeplanten Innenbereich (§ 10 WStrBS) liegt.

Beplanter Bereich (Bebauungsplan):

Für diejenigen Grundstücke, die im Geltungsbereich eines Bebauungsplanes liegen, bestimmt sich die Zahl der Vollgeschosse anhand der im Bebauungsplan festgesetzten, maximal zulässigen Vollgeschosse. In diesem Fall ist eine Berechnung (wie nachfolgend aufgeführt) der Vollgeschosse nicht notwendig! Sofern die zulässige Vollgeschosszahl baulich überschritten wurde, werden die tatsächlich vorhandenen Vollgeschosse herangezogen.

Sofern keine Vollgeschosszahlen festgesetzt wurden, können diese gemäß Straßenbeitragssatzung anhand weiterer Kennzahlen (z. B. Traufhöhe oder Baumassenzahl) ermittelt werden. Sollten zudem keine weiteren Kennzahlen vorhanden sein, ist die Ermittlung gemäß den Vorgaben des unbeplanten Bereichs durchzuführen.

Unbeplanter Bereich:

Im unbeplanten Innenbereich wird bei bebauten Grundstücken die Höchstzahl der tatsächlich vorhandenen Vollgeschosse herangezogen. Bei unbebauten Grundstücken die Höchstzahl der in ihrer unmittelbaren Umgebung vorhandenen Vollgeschosse. Die Anzahl der Vollgeschosse wurde in diesem Fall durch umfassende Ortsbegehungen ermittelt, wobei die Bebauung grundstücksgenau in Augenschein genommen und beurteilt wurde. Sofern eine derartige Beurteilung zu keinem eindeutigen Ergebnis führte, wurden ergänzend Bauaktenrecherchen durchgeführt.

Die Definition eines Vollgeschosses ergibt sich aus der Hessischen Bauordnung. Diese führt in § 2 Abs. 4 folgendes aus:

„Geschosse sind oberirdische Geschosse, wenn ihre Deckenoberkanten im Mittel mehr als 1,40 m über die Geländeoberfläche hinausragen, sonst sind sie Kellergeschosse. Hohlräume zwischen der obersten Decke und der Bedachung, in denen Aufenthaltsräume nicht möglich sind, sind keine Geschosse. Vollgeschosse sind oberirdische Geschosse, die eine Höhe von mindestens 2,30 m haben. Ein gegenüber mindestens einer Außenwand des Gebäudes zurückgesetztes oberstes Geschoss (Staffelgeschoss) und ein Geschoss mit mindestens einer geneigten Dachfläche ist ein Vollgeschoss, wenn es diese Höhe über mehr als drei Viertel der Brutto-Grundfläche des darunter liegenden Geschosses hat. Die Höhe der Geschosse wird von Oberkante Rohfußboden bis Oberkante Rohfußboden der darüber liegenden Decke, bei Geschossen mit Dachflächen bis Oberkante der Tragkonstruktion gemessen. Untergeordnete Aufbauten über Dach und untergeordnete Unterkellerungen zur Unterbringung von maschinentechnischen Anlagen für die Gebäude sind keine Vollgeschosse. Dachgeschosse sind Geschosse mit mindestens einer geneigten Dachfläche.“

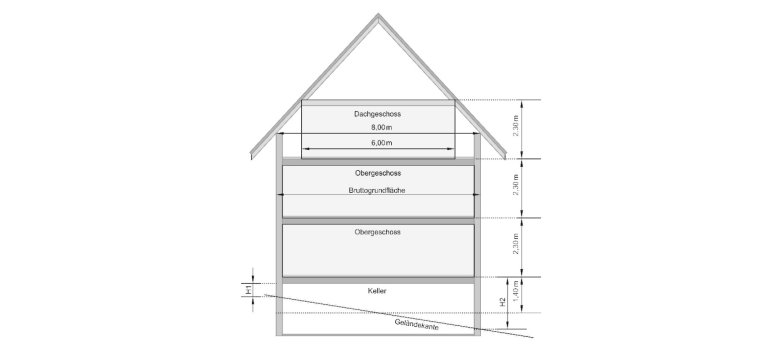

Beispielhafte Darstellung

Ein Dachgeschoss ist demnach ein Vollgeschoss, wenn es über ¾ oder mehr der Grundfläche des darunterliegenden Geschosses aufweist. Berücksichtigt wird jedoch nur die Fläche, die eine Höhe von mind. 2,30m misst. Diese Höhe ist von der Oberkante Rohfußboden bis Oberkante der Tragkonstruktion zu messen.

Ein Keller ist ein Vollgeschoss, wenn seine Deckenoberkante im Mittel mehr als 1,40 m über die Geländeoberfläche hinausragt und wenn die Geschosshöhe 2,30 m beträgt. Diese Höhe ist von der Oberkante Rohfußboden bis Oberkante Rohfußboden der darüber liegenden Decke zu messen. Wenn also (H1+H2) / 2 größer oder gleich 1,40 m ist und eine Höhe von 2,30 m erreicht wird, liegt ein Vollgeschoss vor.

Wie wird der Nutzungsfaktor ermittelt?

Der Nutzungsfaktor (NF) ergibt sich in der Regel aus der Anzahl der Vollgeschosse. Jedoch sind auch für sonstige Grundstücke (z. B. nicht zur Bebauung geeignet oder zugelassen) und Artzuschläge, verschiedene Nutzungsfaktoren festgelegt. Die Nutzungsfaktoren sind in der Straßenbeitragssatzung (§§ 8-13) vorgegeben.

Beispiele:

1,00 (NF) = 1 Vollgeschoss

1,25 (NF) = 2 Vollgeschosse

0,25 (NF) = gem. Bebauungsplan Bebauung nur mit Garage oder Stellplatz (sonstiges Grundstück) zugelassenWas sind Artzuschläge?

Artzuschläge werden dann erhoben, wenn eine auf dem Grundstück durchgeführte Tätigkeit zu einer höheren Auslastung der Verkehrsanlagen führt. Bei typischen Gewerbebetrieben geschieht dies i. d. R. durch die Ankunft und Abfahrt von Kunden.

§ 11 WStrBS besagt folgendes:

In Kern-, Gewerbe- und Industriegebieten (im beplanten und unbeplanten Innenbereich) werden die nach den §§ 8 bis 10 ermittelten Veranlagungsflächen um 40 % erhöht. Das gleiche gilt für ausschließlich gewerblich, industriell oder in ähnlicher Weise genutzte Grundstücke in sonstigen Baugebieten. Bei teilweise gewerblich, industriell oder in ähnlicher Weise genutzten Grundstücken (gemischt genutzte Grundstücke) in sonstigen Baugebieten erhöhen sich die Veranlagungsflächen um 20 %.

Der Artzuschlag wird gemeinhin auch als Gewerbezuschlag bezeichnet. Dies ist jedoch nur bedingt korrekt, da auch Grundstücke dem Zuschlag unterliegen, die in ähnlicher Weise (s. o. g. Satzungstext) genutzt werden. Dies bedeutet, dass auch die Nutzungsfaktoren solcher Grundstücke entsprechend erhöht werden, auf denen z. B. Schulen betrieben werden oder Freiberufler, wie Ärzte oder Rechtsanwälte, ihrer Tätigkeit nachgehen.

Der geringere Zuschlag von 20 % wird erhoben, wenn neben der Wohnnutzung irgendjemand auf dem Grundstück eine entsprechende Tätigkeit ausführt. Der Zuschlag wirkt sich dann auf den Straßenbeitrag des gesamten Grundstücks aus. Dies führt dazu, dass der Zuschlag auf sämtliche Eigentümer des Grundstücks aufgeteilt wird.

Wie wird die Veranlagungsfläche eines Grundstücks ermittelt?

Die Veranlagungsfläche ergibt sich nach Multiplikation der im Grundbuch verzeichneten Grundbuchfläche mit dem Nutzungsfaktor.

Beispielberechnung:

- Ein Grundstück liegt in keinem Kern-, Gewerbe- und Industriegebiet (somit in einem sonstigen Baugebiet) und eine artzuschlagspflichtige Tätigkeit wird nicht ausgeführt.

- Gemäß Grundbuch besteht eine Grundstücksgröße von 400 m².

- Das Grundstück ist mit zwei Vollgeschossen bebaut.

- Die Satzung bestimmt, dass bei einer Bebauung mit zwei Vollgeschossen ein Nutzungsfaktor von 1,25 gilt.

- Die Grundstücksfläche von 400 m² ist folglich mit dem Nutzungsfaktor 1,25 zu multiplizieren.

- 400 m² x 1,25 = 500 m² Veranlagungsfläche, für die der Beitrag veranlagt wird.

Bei zusätzlicher, artzuschlagspflichtiger Tätigkeit:

- Das Grundstück wird teilweise artzuschlagspflichtig genutzt (z. B. mit einem Ladenlokal)

- Die Veranlagungsfläche erhöht sich um 20% (20% von 500 m² entsprechen 100 m²)

- 500 m² + 100 m² = 600 m² Veranlagungsfläche, für die der Beitrag veranlagt wird.

Wie wird die Beitragshöhe berechnet?

Der zu leistende Beitrag ergibt sich durch Multiplikation der Veranlagungsfläche mit dem Beitragssatz für das Abrechnungsjahr. Sofern der Beitragssatz z. B. 0,026 € pro m² Veranlagungsfläche betragen würde, würde der Eigentümer des Grundstücks aus der o. g. Beispielrechnung einen Beitragsbescheid über 13,00 € (500 m² x 0,026 €) bzw. 15,60 € (600 m² x 0,026 €) erhalten.

Sofern das Grundstück nach Wohnungseigentumsgesetz aufgeteilt ist, würden die vorgenannten Beiträge von 13,00 € bzw. 15,60 € entsprechend der Teileigentumsanteile aufgeteilt werden.

Sonstiges

Die Abbuchung von Straßenbeiträgen (SEPA-Lastschriftmandate) ist nicht möglich. Eine Verwendung bereits erteilter SEPA-Lastschriftmandate von anderen Abgabenarten (z. B. Grundsteuer) oder sonstigen Bereichen (z. B. Pachten) schließt sich aus rechtlichen und technischen Gründen aus.

Aufgrund einer gesetzlichen Regelung müssen die Straßenbeiträge auch im Fall, dass Widerspruch gegen den Beitragsbescheid eingelegt wird, fristgerecht beglichen werden (Wegfall der aufschiebenden Wirkung). Ansonsten drohen zusätzliche Mahn- und Vollstreckungskosten.

Straßenbeiträge unter 3,00 € werden nicht erhoben.